合板の価格が変動する理由を知りたい…。

合板の価格が変動する主な理由

- 輸入品の割合が多く、海外市場の影響を受けやすい

- 国内の木造建築の需要

- 国内の供給量の変化(災害などで生産量が落ちる)

- 海外からの需要(輸出)

日本における建築向けの木材は、製材、合板、集成材の3つが多くを占めています。

近年の木造住宅は、耐震性を向上させるため、筋かいの代わりに構造用合板を利用したり、床組みの根太を厚物合板にするなどの工法が増えています。

最も供給量が大きいのは「製材」ですが、「合板」も木造住宅など多くの部分に使用されるため、重要度の高い資材といえますね。

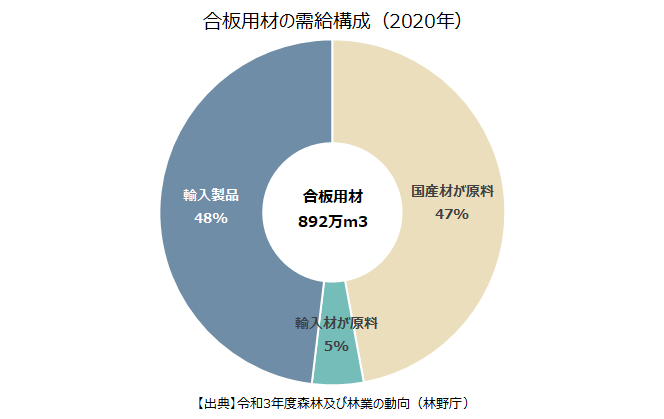

国産品と海外輸入品の割合

合板用材の需給構成(2020年)をみると「輸入製品」が48%、「輸入材が原料」が5%を占め、日本国内で流通する合板関連の木材は輸入材が多くを占めることがわかります。

2022年に始まったロシアのウクライナ侵攻によって合板の価格は大きく影響を受けたように、海外の市況変動により合板価格が影響を受けやすいといえますね。

将来的には国産材の供給が高まることも予想できますが、現状は海外市況にに注目するのが合板価格を把握するポイントとなります。

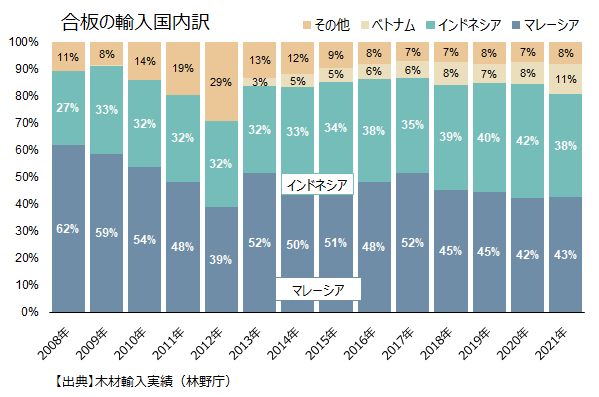

合板の輸入国

合板は輸入材が多いことがわかりました。

ではどの国から輸入が多いのか下図で確認しましょう。

合板の輸入国は、マレーシアとインドネシアからの輸入が大半を占めており、近年は2つの国で8割以上のシェアを推移しています。

またベトナムが徐々にシェアを伸ばしてきており、2021年は10%を超えていますね。

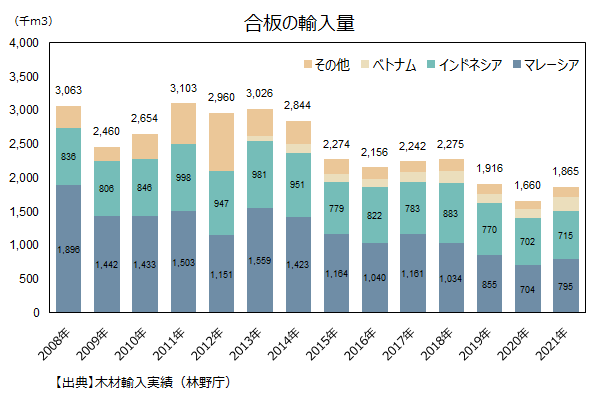

つぎに輸入量の推移を見ましょう。

合板の輸入量が2019年以降に減少傾向なのは、産地価格が上昇していたことが主な要因とされています。

2020年に新型コロナウイルス感染のパンデミックが起こったあと、海上輸送コストの上昇や人手不足、原木不足などにより産地価格はさらに上昇しています。

2021年の米国発ウッドショック、2022年のロシア・ウクライナ危機によって木材価格の高騰、供給不安が高まり、今後は国産材の積極活用が進んでいく流れとなりました。

2020年以降の合板価格は、海外の市況変動に大きな影響を受けているため、将来的に合板の輸入量は横ばい・減少傾向になると考えられます。

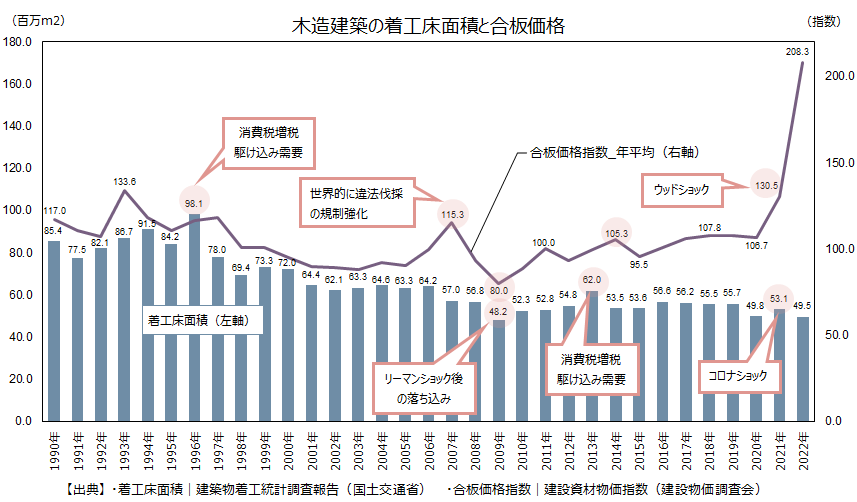

木造建築の需要と合板価格の関係

合板の価格は海外市況に影響を受けやすいものの、日本国内の木造建築需要にも相関を示しています。

上図で国内の木造建築物の需要動向と合板価格の関係をみてみましょう。

基本的には国内の木造建築需要に連動して価格が変動する傾向にあり、1997年~2005年は需要にあわせて価格が動いているのがわかりますね。

ただ2006年以降は、木造需要が大きく変動していないなかで、下記のように価格が大きく動く特殊なパターンが多発しています。

- 世界的に違法伐採の規制強化(2007年)

- リーマンショック(2008年)

- 消費税増税(2014年)

- 新型コロナウイルス感染流行(2020年)

- 米国発のウッドショック(2021年)

- ロシアウクライナ危機(2022年)

上記の事例のなかで、木造建築需要にも影響をあたえた「消費税増税(2014年4月)」と合板価格の関係について下記に示します。

※その他の事例についての解説は、後述する「合板の価格動向」を参照ください。

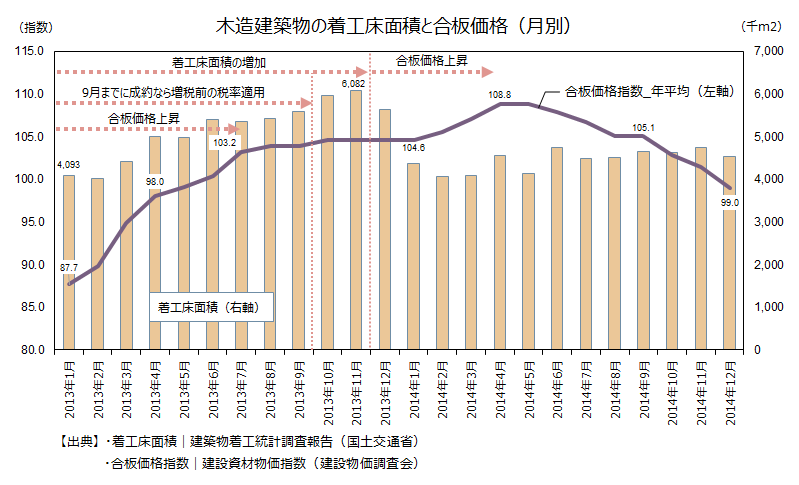

上図は、2013年~2014年における木造建築物の着工床面積と合板価格の推移を月別に示したグラフです。

2013年は着工床面積が右肩上がりで推移しており、増税前税率適用の9月を過ぎて11月まで着工床面積がさらに伸びています。

増税前に駆け込みで契約が増加し、契約を済ませた住宅の工事が10月~11月にかけて多く着工したと考えられますね。

合板価格は、着工床面積の増加に連動するように、2013年1月~7月にかけて急上昇しており、2014年1月まで横ばい傾向が続いています。

その後、2013年10月~11月の着工床面積増加に遅れるかたちで、再び2014年4月まで価格が上昇しています。

以上のように、合板価格は木造建築需要に相関があり、2014年の消費税増税は、木造住宅の増税前駆け込み需要をもたらし、住宅着工が急激に増加した結果、合板価格も上昇した分かりやすい例といえますね。

海外からの需要(輸出)

日本国内での需要、海外からの輸入量だけでなく、海外への輸出量も合板の需給動向に影響をあたえます。

ただし国内需要や輸入量に比べて、海外への輸出量は少ないため、基本的に影響は軽微と言えるでしょう。

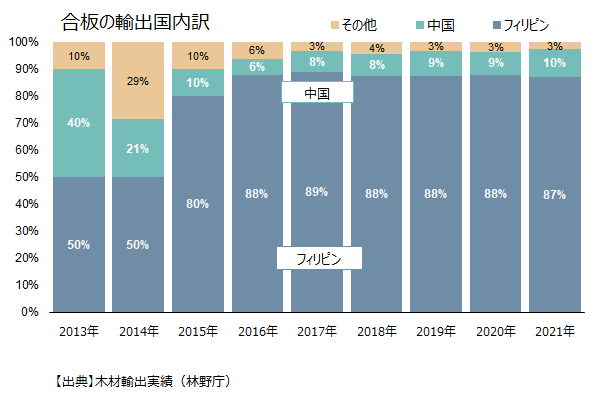

合板の輸出国

上図で合板の輸出国内訳を確認します。

近年はフィリピンが輸出国の9割近く、中国が約1割を占めており、フィリピンの影響が非常に大きいことがわかります。

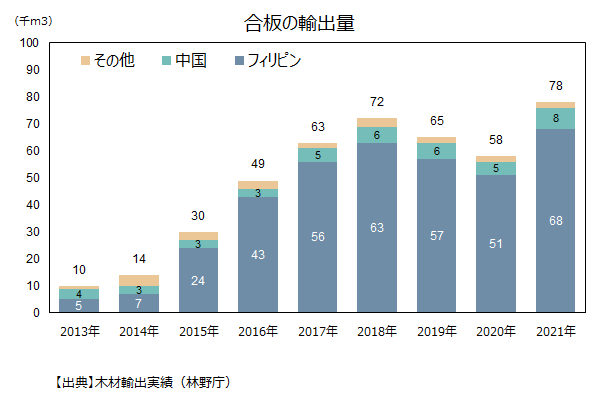

合板の輸出量をみると、2015年以降、輸出量は増加傾向にあります。

2019年~2020年は減少しましたが、2021年は再び上昇し、近年で輸出量は最大となっていますね。

フィリピンへの輸出量増加は、フィリピンに加工工場を持つハウスメーカーがマレーシアでの丸太(合板の原料)の伐採制限強化により調達が難しくなり、日本産の針葉樹合板へ切り替えたことが主な要因とされています。(参照:農林中金研究所レポート)

輸出量の見通し

日本から海外へ輸出される合板はフィリピン向けが多い現状ですが、将来的に輸出は伸びるのか、過去の世界需要から考えてみましょう。

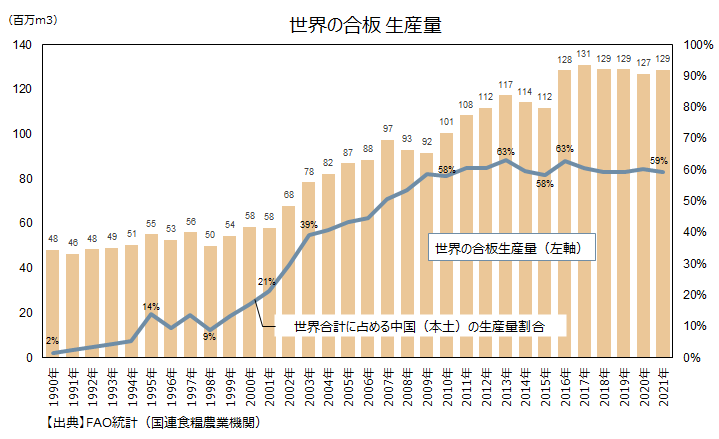

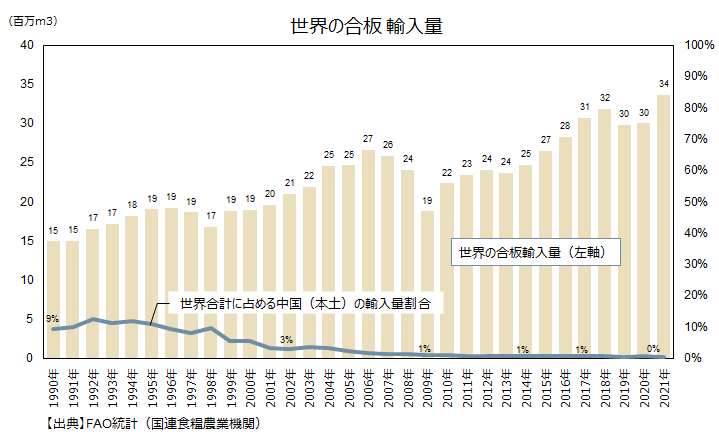

合板の生産量(世界合計)を上図で確認します。

世界の合板生産量は2016年に大きく増加しており、その後は高い水準を保って推移しています。

また30年前と比べると、2.5倍以上の生産量に拡大していますね。

そして世界合計に占める中国(本土)の生産量割合は約6割の水準に達しており、中国の生産量増加の影響が大きいと読みとれます。

世界的な"脱炭素"の流れにより、今後も合板生産量は高い水準で推移していくと考えられます。

つづいて合板の輸入量(世界合計)をみると、増加はしているものの、生産量と比べると増加率は低い印象です。

そして世界生産量の約6割を占める中国(本土)は、合板をほとんど輸入していません。(2021年まで5年間で平均16万m3)

世界生産の約6割を占める中国は、ほぼ自国での生産で国内消費をまかなっており、今後も中国の輸入量は増加しないと予想されます。(中国からの輸出は世界の約3割)

以上より、合板の世界生産量が増加傾向にあるなか、消費量の約半分を占める中国が輸入していない現状を踏まえると、日本から海外向けの輸出量は、大きく増加しないものと予想されます。

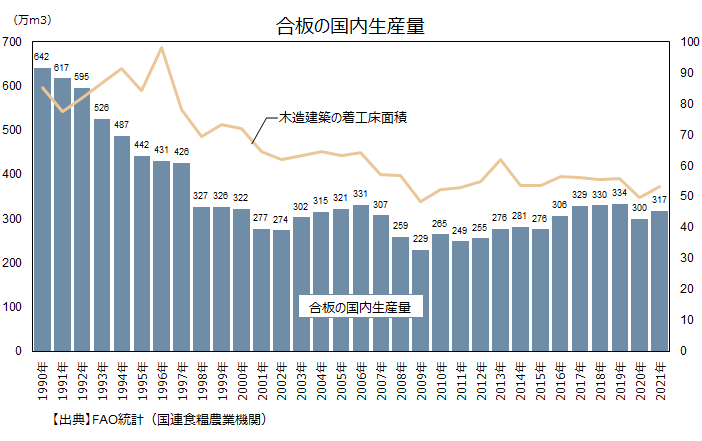

合板の国内生産量(供給)

価格動向を把握するためには、需要だけでなく供給も重要です。

たとえ需要が増加していなくても、供給量が減少すると価格が上昇する圧力になるからです。

合板の国内生産量を上図でみると、木造建築の着工床面積と相関がみられますね。

需要が増えれば生産が増えるのは当然のことですが、1996年や2013年など、建築需要が上昇しているのに国内生産量は増加していない時期もあります。

上記のように、需要が増えているときに何らかの理由で供給が制限されると、需給ギャップが生じて価格上昇につながるわけです。(供給制限の例:豪雨や台風など自然災害、環境保護による規制、政策)

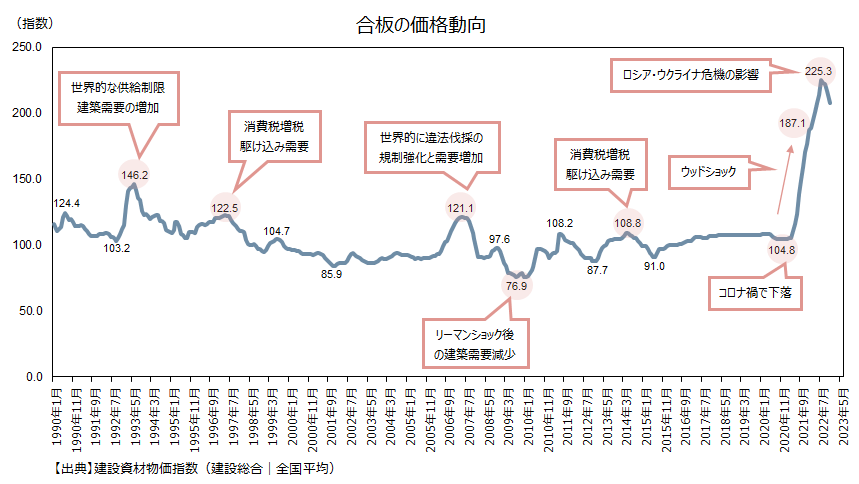

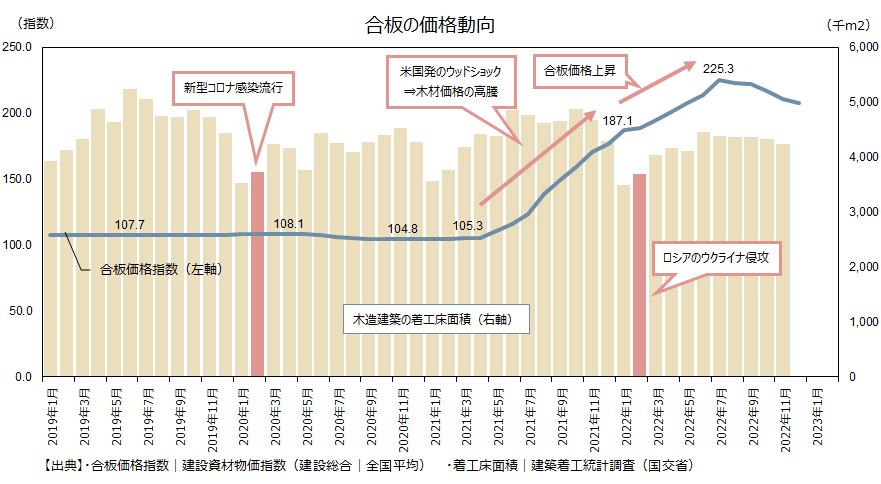

合板の価格動向

ここからは合板の価格に与える影響要因を踏まえて、国内の合板価格の動向をみていきます。

建設物価調査会が公表している建設資材物価指数(建設総合|全国平均)を上図に示します。

合板の価格は国内外の市況変動によって影響を受けやすく、過去を振り返ると、大きく値動きした時期がありますね。

過去の価格変動について、その理由を下記で解説します。

1990年代

1990年代の大きな価格変動は、主に下記の要因がありました。

- 海外で原木(丸太)価格が高騰+国内の木造建築需要が増加

- 消費税増税の駆け込み需要

木造建築の着工増加

1992年9月〜1993年6月までの9か月で、合板価格は+41.7%上昇しました。

この時期には、海外で原木(丸太)価格が高騰しました。

- 1992年の地球サミットで持続可能な林業・環境保護が世界的に注目されていた。

- 熱帯林保護のため、マレーシア(サラワク州)では1992年~1993年にかけて伐採量を大幅に削減。

- また、伐採規制を強化する方向性を示し、マレーシア(サラワク州)の輸出量の9割を占めていた日本には大きな影響があった。

- マレーシア(サバ州)では1993年1月から丸太輸出を禁止。

- アメリカ北西部ではオールドグロス林保護をめぐる環境問題により、ワシントン・オレゴン州の伐採量が大幅に削減。

上記のように、1992年頃から世界的に森林保護の機運が高まり、世界各国で伐採量が削減されたり輸出が規制されたことで、価格高騰につながりました。

1992年~1993年は、日本国内においても木造建築の着工が増加している時期であり、価格上昇の後押しとなっています。

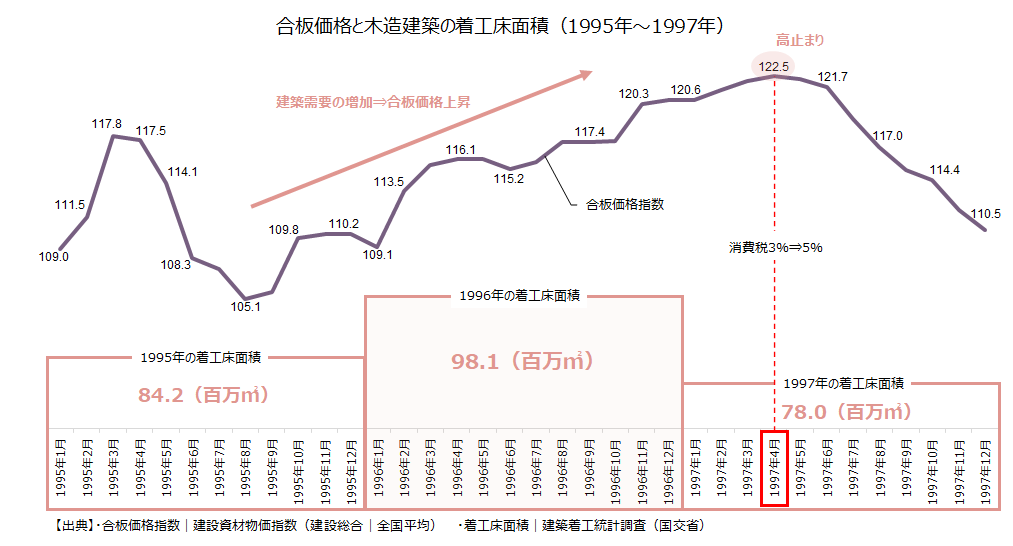

消費増税の駆け込み需要

1996年は合板価格が上昇傾向にあり、消費税率が3%⇒5%に適用される1997年4月、合板価格は高止まりしました。

木造建築の着工床面積をみると、消費税増税前の1996年に大きく増加していることがわかります。

1997年の消費税増税時には、増税前の駆け込み需要が発生し木造住宅の着工が増加した結果、合板の需要が増加し価格上昇につながったことが明らかですね。

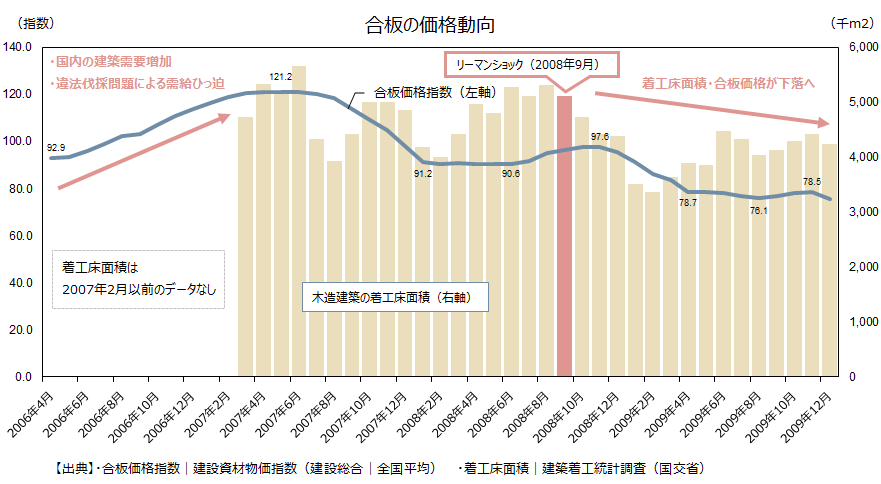

2000年代

上図は2006年~2009年における合板価格の動向と、木造建築の着工面積を示しています。

2000年代の大きな価格変動は、主に下記の要因がありました。

- 違法伐採問題による規制強化と世界的な需要増加+国内木造建築需要の増加

- リーマンショック

規制強化と需要増加

合板価格は、2005年後半から徐々に上昇し始め、2006年に大きく上昇したあと、2007年5月頃に高止まりしています。

この時期に価格が大きく上昇した理由として、世界的な違法伐採問題による規制強化が行われたことで、合板の需要と供給が世界的にひっ迫し価格上昇、日本が輸入する合板も値上がりしたことが挙げられます。

2005年7月にはグレーン・イーグルズ・サミットが開催され、2005年3月の"G8環境・開発大臣会合"の違法伐採についての結論(下記)が承認されました。(参照:外務省)

- 木材生産国への支援

- WTOルールに基づく自主的な二国間貿易協定やその他の取り決めを通じた違法伐採木材の輸入と市場売買を止めるための段階的取組

- 合法な木材を優先して使用する木材公共調達政策の奨励、採択又は拡大

- 違法伐採対策に関する各国の進捗状況を評価し、その経験を共有し、結果を公表するための2006年中のG8森林専門家会合の開催

違法伐採を止める措置がなされることで、木材の供給量が低下、そして2005年~2007年は世界の丸太・合板輸入量が高い水準にあり、需給がひっ迫したと考えられます。

また輸入材の価格だけでなく、2007年7月にかけて国内の木造建築需要が増加していたことも、価格上昇の後押しとなった要因です。

以上より、2005年~2007年の合板価格上昇は、世界的な規制強化+需要増加と国内木造建築の需要増加が合わさって大きな上昇につながったと考えられます。

リーマンショック

2008年9月に起こったリーマンショック後、合板価格は2018年12月から下落し始め、1年間で約2割も落ち込みました。

この時期の価格下落は、シンプルに不況で建築需要が大きく減少したのが要因ですね。

2014年の消費税増税

2010年代は、2015年頃まで価格の上下動が大きかったものの、2016年以降はゆるやかに安定推移していました。

2014年の消費税増税の駆け込み需要にともなう、2013年~2014年の価格上昇は「木造建築の需要と合板価格の関係」にて解説しています。

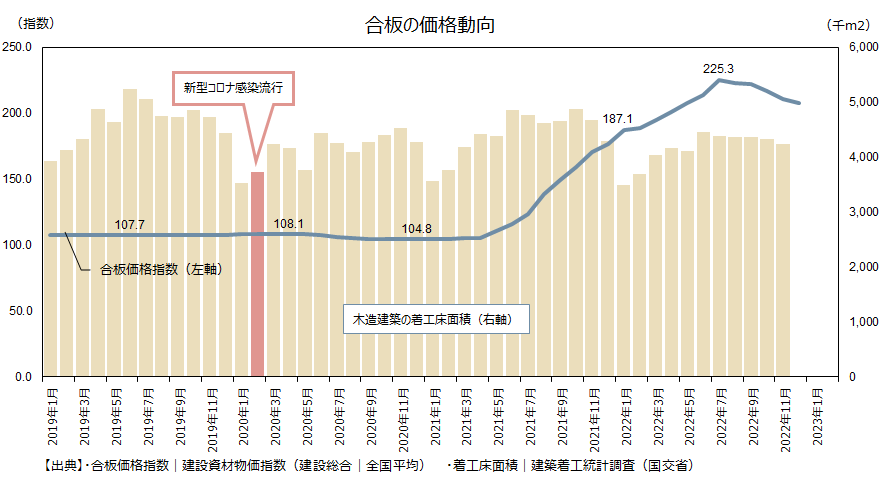

2020年の新型コロナ感染流行

2020年に新型コロナウイルス感染が世界的に流行し、建築需要は前年からやや落ちこみました。

建築需要が減少したことで合板価格の需要も減少し、2020年3月〜9月までに−3.5%下落していますが、影響は軽微でした。

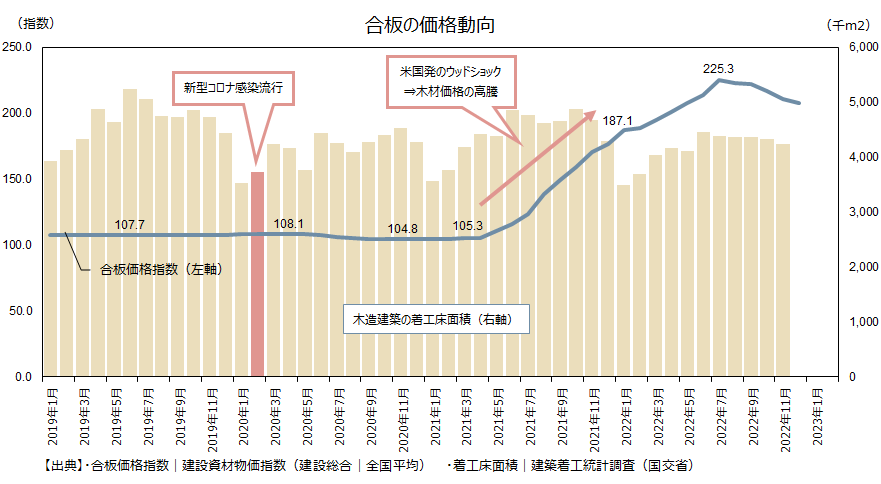

2021年のウッドショック

2021年に入ると、コロナ禍で米国(アメリカ)の住宅需要が増加したことをきっかけに、世界的に木材価格の需給がひっ迫し価格高騰を引き起こした"ウッドショック"により、合板価格も高騰しました。

日本国内の木造建築需要がそこまで大きく増加していないなかで、価格高騰を引き起こしているのです。

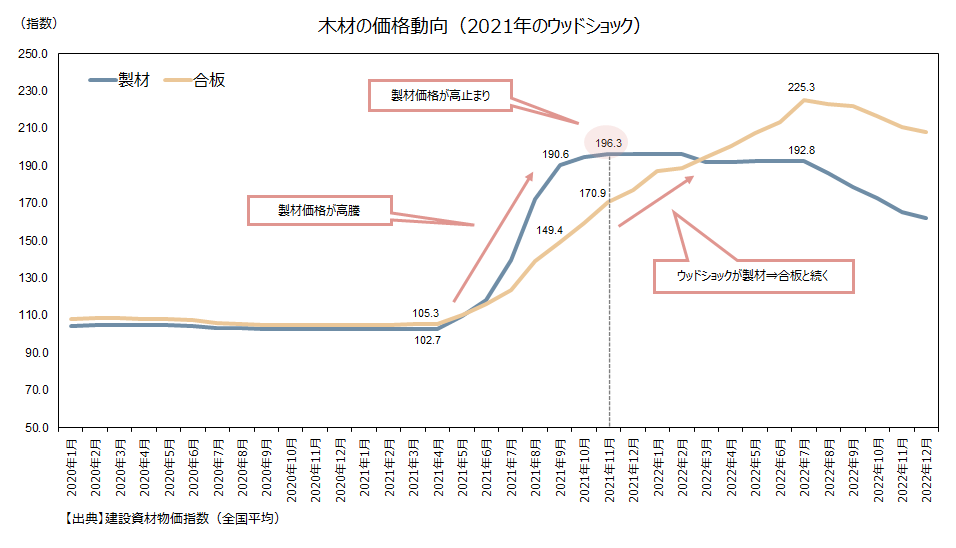

上図は2020年~2022年の製材と合板価格の推移を示したグラフです。

2021年のウッドショックは、当初、住宅の柱や梁(はり)に使う製材品の価格に対して大きな影響があり、製材価格は2021年4月から高止まりする2021年11月までに約+91%も上昇しています。

一方で、合板の価格は同時期の2021年4月~11月までに約+62%の上昇率となっており、製材と比べると大きく上昇していないことがわかります。

ただし製材価格が高止まりしたあとも、合板価格は上昇し続けているのが特徴ですね。

- 製材品の輸入が減少し、国産品の代替需要が増加。

- 国産の丸太(製材や合板の原材料)は合板向けよりも製材品向けの方が高く売れるため、合板メーカーが丸太を確保しにくい。

- 合板メーカーの丸太調達の競争率が高まった結果、国産丸太の価格が高騰。

- 丸太から合板を作るために必要な接着剤も値上がり。

- 底堅い木造建築需要も需給ひっ迫を後押ししている。

上記のように、製材品を中心に始まったウッドショックの影響が合板に波及したことで、製材が高止まりしたあとも、合板価格の上昇は続いていたわけです。

そしてウッドショックの余波がやや落ち着いたあとも、合板価格は上昇が続きました。

上記は東南アジアからの供給が制限されたのが大きな要因です。

「合板の輸入国」で述べたように、合板はマレーシアとインドネシア2か国からの輸入が8割以上を占めています。

主産地のマレーシアでは、この時期に新型コロナウイルス感染拡大で出稼ぎの労働者確保が難しく、雨期が重なり原材料の丸太生産も難しくなったことで、マレーシアから日本への輸出量が減少しました。

ウッドショックの影響が一服したところで、今度はマレーシアからの供給が減少し、価格上昇が続いたのです。

2022年のウクライナ危機

2021年の米国発ウッドショックによって木材価格が高騰、その余波が残るなか2022年2月24日にロシアがウクライナへの全面侵攻を始めました。

この事態に対して、米国やEU(欧州)、日本はロシアに対して経済制裁を与え、対抗するかたちでロシアは各国に対して木材製品の一部輸出禁止を打ち出しました。

輸出禁止品目

- 単板

- 丸太(22年1月にすでに禁止品目)

- チップ

上記のようにロシアから合板材料の"単板"の供給が止まったことで、日本の合板メーカーは国産材に切り替える動きがでました。

2021年11月に製材価格が高止まりし、ウッドショックの一服感がでたものの、製材会社が国産材へ切り替える動きが続いているなかで、ロシア・ウクライナ危機が国産材の競争に拍車をかけたのです。

また、国産のスギは水分が多いため、ロシア産よりも乾かす労力が大きく、生産効率が落ちると言われています。

国産材の取り合いだけでなく、生産量にも若干の影響をあたえていました。

2022年8月以降の下落相場

2021年のウッドショック、2022年のロシア・ウクライナ危機の影響をうけて上昇していた合板価格は、2022年7月に高止まりしました。

2021年4月比でみると、合板価格は約+114%も上昇したのです。

同時期に製材価格も下落し始め、ようやく需給ひっ迫が落ち着いてきた印象ですね。

合板価格の下落要因

- 米国(アメリカ)の住宅需要の落ち着きにより、北米産製材品などの価格が下落。

- 木造住宅需要が減速。

- ロシア産の代替として、中国産針葉樹合板の輸入量が増加。

ただし価格下落が続く一方で、下記のように価格上昇につながる要因もでてきています。

価格の上昇要因

- カナダの物流停滞により、北米産の丸太の供給制限が続く。

- 単板を張り合わせる接着剤の価格が高騰が続く。

- 中国産の合板が品質面の懸念で供給が停滞。

- 住宅需要の減速による合板メーカーの減産の動き。

完全には需給ひっ迫が解消されておらず、再び価格上昇する可能性もありますね。

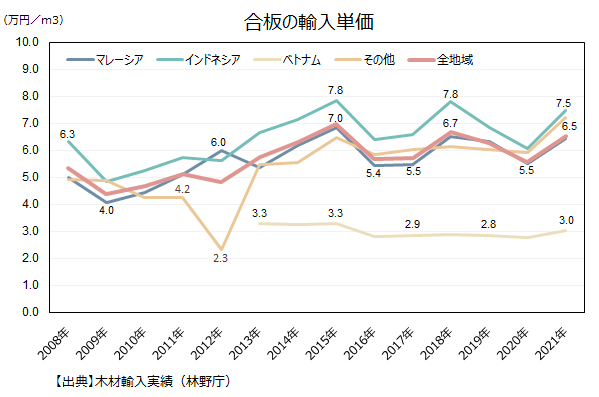

輸入材の価格

最後に、合板の輸入単価を上図に示します。(輸入単価は、その年の総輸入額を総輸入量で割った価格です。)

2018年から2020年にかけて単価が下落傾向にありますが、2021年はコロナ禍やウッドショックの影響で上昇していることがわかります。

まとめ

以上が合板の価格が変動する主な要因でした。

合板価格は、国内の木造建築需要に連動しやすく、かつ輸入品が多く海外の市況に影響を受けやすい製品でもあります。

合板については、国内の木造建築需要とあわせて、海外市場の動向にもしっかりと注目するのがポイントですね。

同じく木材のなかで主要な「製材」についても知りたい場合は下記を参考にどうぞ。

【参考資料】

- 令和3年度森林及び林業の動向

- 南洋材をめぐる国際協力 -日本・ASEAN諸国関係を中心に-

- 世界の木材貿易構造の変化とわが国の木材輸入

本記事は、一級建築士であり設計・積算・工事監理から建築コストコンサルの経験がある著者が、第三者の立場から考察した記事です。