鉄鋼の主原料となる鉄鉱石価格が変動する理由を知りたい…。

銑鉄1トンをつくるために、主原料(鉄鉱石、石炭、石灰石)のなかでも「鉄鉱石」の割合は半数以上を占めています。

| 銑鉄1トンの主原料 | 重量 |

|---|---|

| 鉄鉱石 | 1.5 ~ 1.7 トン |

| 石炭 | 0.8 ~ 1.0 トン |

| 石灰石 | 0.2 ~ 0.3 トン |

| 電力 | 10 ~ 80 KWh |

| 水 | 30 ~ 60 トン |

日本国内の鉄鋼価格の動きを把握するためには、鉄鉱石の価格が大きなポイントとなります。

鉄鉱石の価格が変動する主な要因

- 世界最大の粗鋼生産国であり、鉄鉱石貿易量は世界シェアの約7割を占める中国の鋼材需要

- 世界の主要生産地であるオーストラリアやブラジルの市場動向

- ほぼ輸入に頼っているため、為替(円高・円安)の影響を受ける

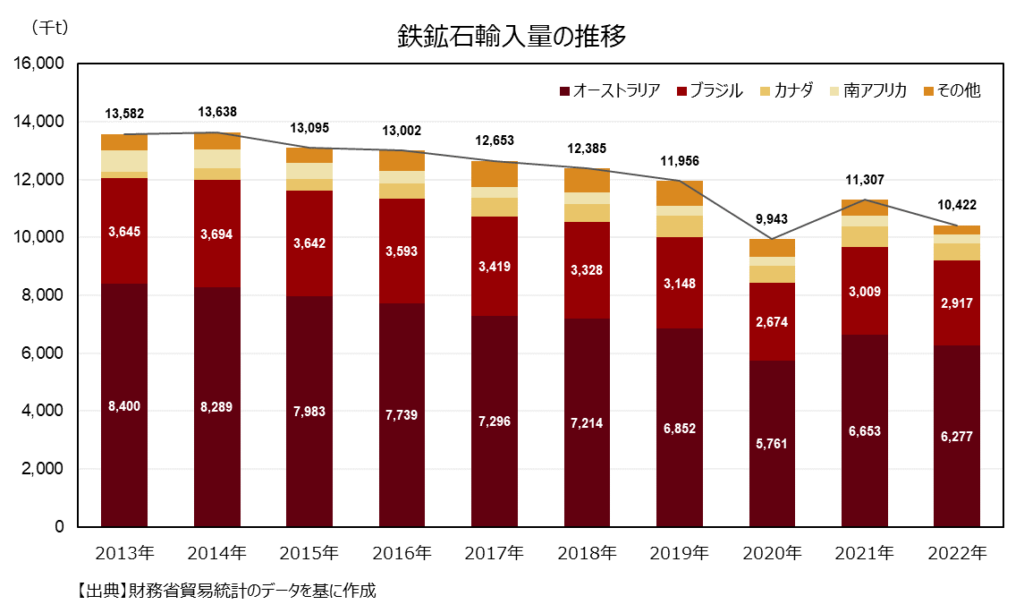

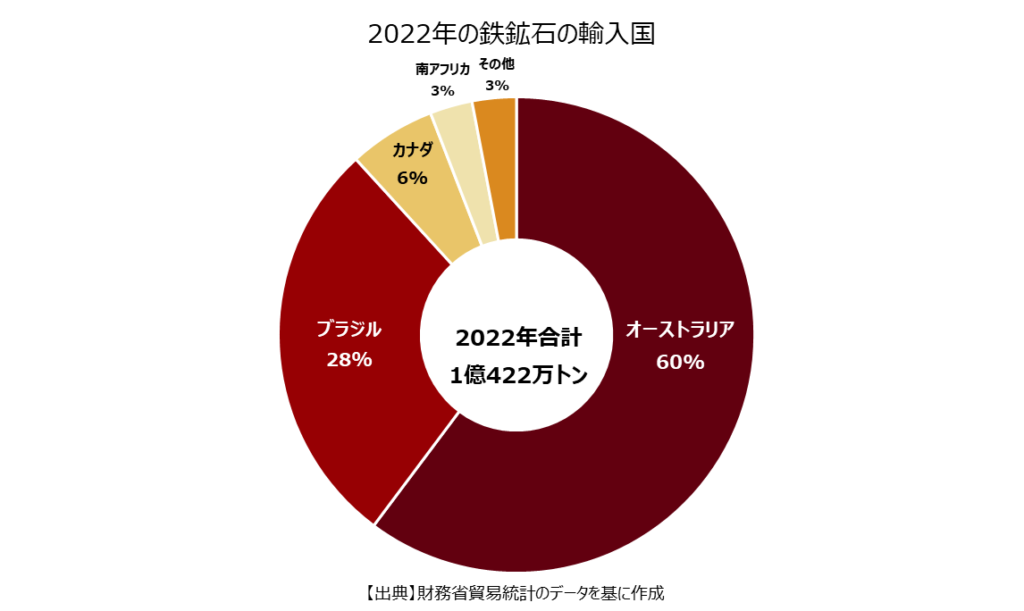

鉄鉱石は輸入がほぼ100%

鉄鉱石は日本国内で採掘できないため、ほぼ100%輸入に頼っている状況です。

そのため鉄鉱石の価格は、日本国内における鉄の需要と供給のバランスよりも、国外の市場動向に大きな影響を受けます。

| 順位 | 国名 | 輸入量(トン) |

|---|---|---|

| 1 | オーストラリア | 約6,277万 |

| 2 | ブラジル | 約2,917万 |

| 3 | カナダ | 約614万 |

| 4 | 南アフリカ | 約300万 |

| 5 | アメリカ | 約104万 |

| 6 | ペルー | 約59万 |

| 7 | モーリタニア | 約49万 |

| 8 | チリ | 約45万 |

| 9 | ウクライナ | 約45万 |

| 10 | ニュージーランド | 約8万 |

上図のとおり、2022年の鉄鉱石の輸入国はオーストラリアが約60%、ブラジルが約28%と、2か国で輸入量全体の約88%を占めていました。

よって鉄鉱石の価格動向を把握するためには、オーストラリアとブラジルの市場動向に注目するのがポイントです。

世界の鉄鉱石生産量は大手4社が独占

日本の鉄鉱石輸入国の大半をオーストラリア・ブラジルが占めており、世界全体の生産量においては下記4社が市場を寡占しています。

- リオ・ティント(英豪)

- ヴァーレ(ブラジル)

- BHPグループ(オーストラリア)

- フォーテスキュー・メタルズ・グループ(オーストラリア)

"ビッグフォー"と呼ばれる4社が世界全体の鉄鉱石生産量の約半数を占め、鉄鉱石貿易の約7割を占めていると言われています。

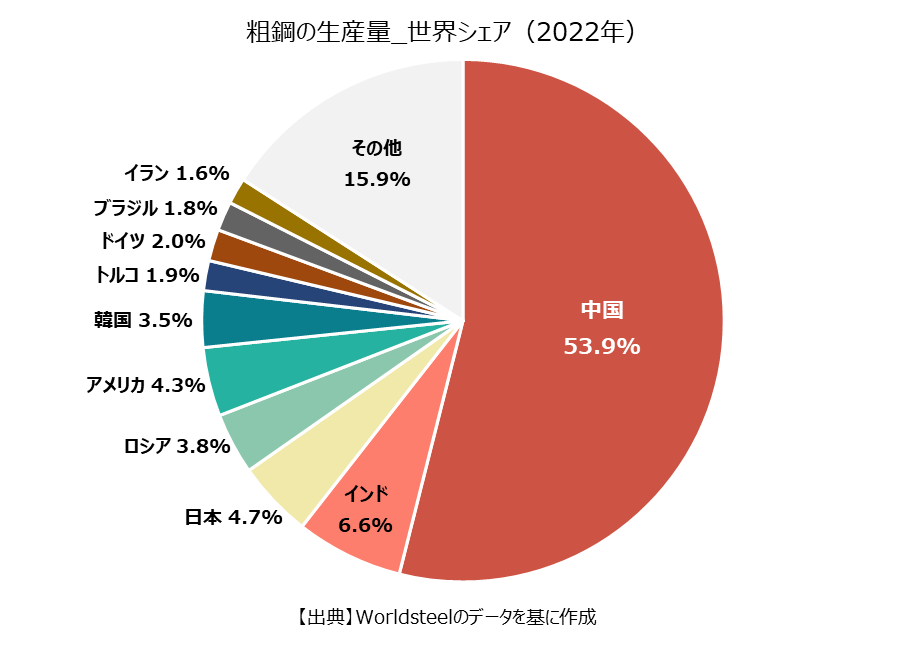

粗鋼生産量"世界No.1"の中国の影響

鉄鉱石を原料として作られる"粗鋼"の生産量が世界No.1である中国の影響も見逃せません。

粗鋼生産量において中国のシェアは世界の半数を超えており、原料の鉄鉱石の輸入依存度は7割を超えるとされています。

中国の鉄鋼需要が拡大すると、中国の鉄鉱石の輸入量が増えることで、世界全体の鉄鉱石の流通がひっ迫し、世界的に価格が上昇する傾向になります。

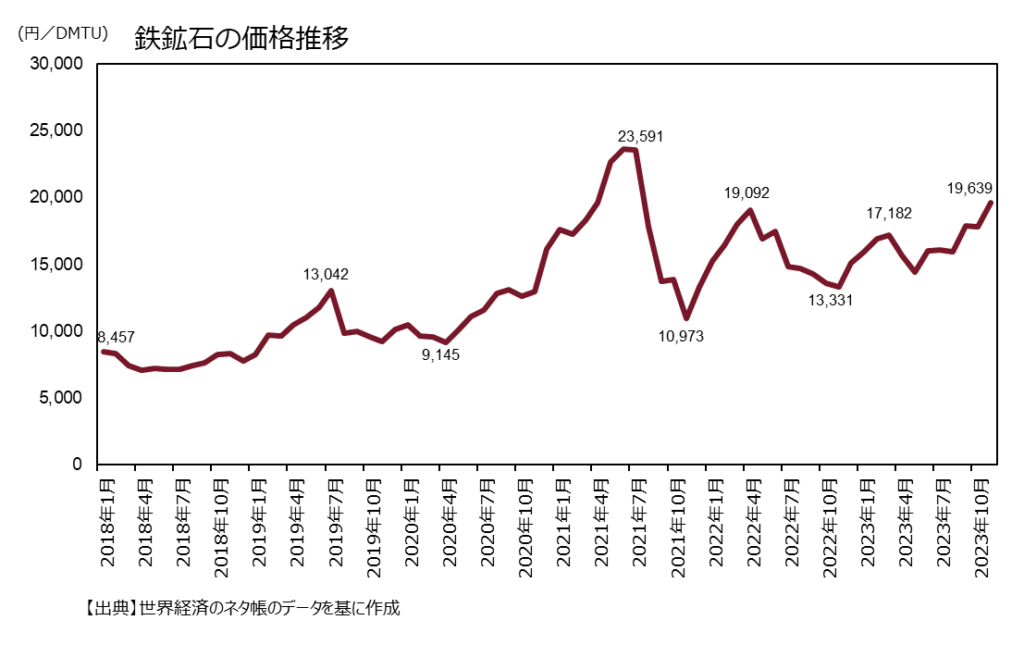

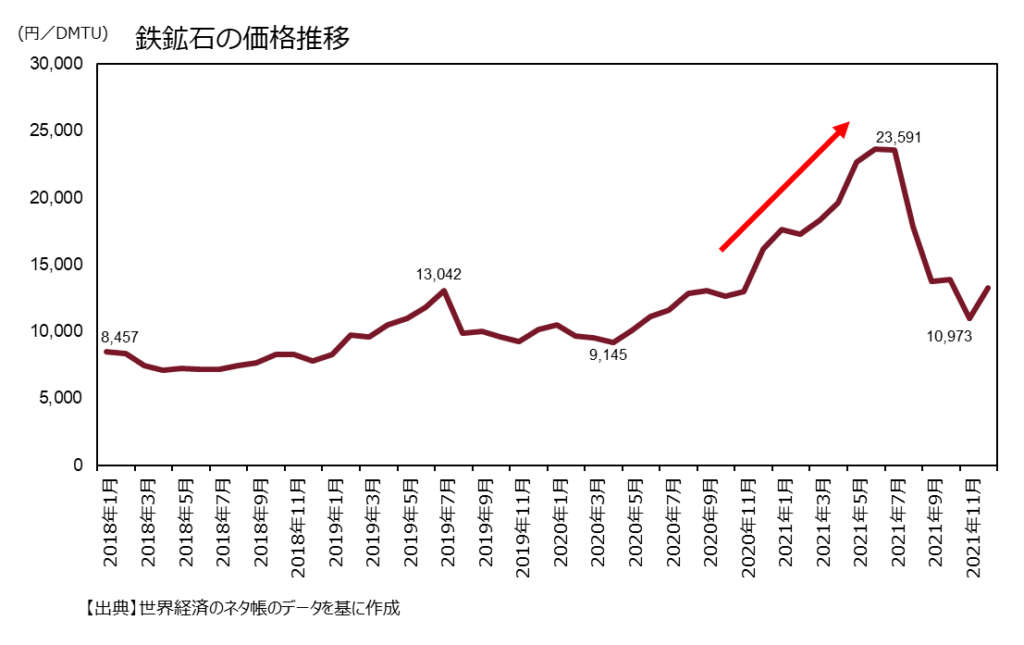

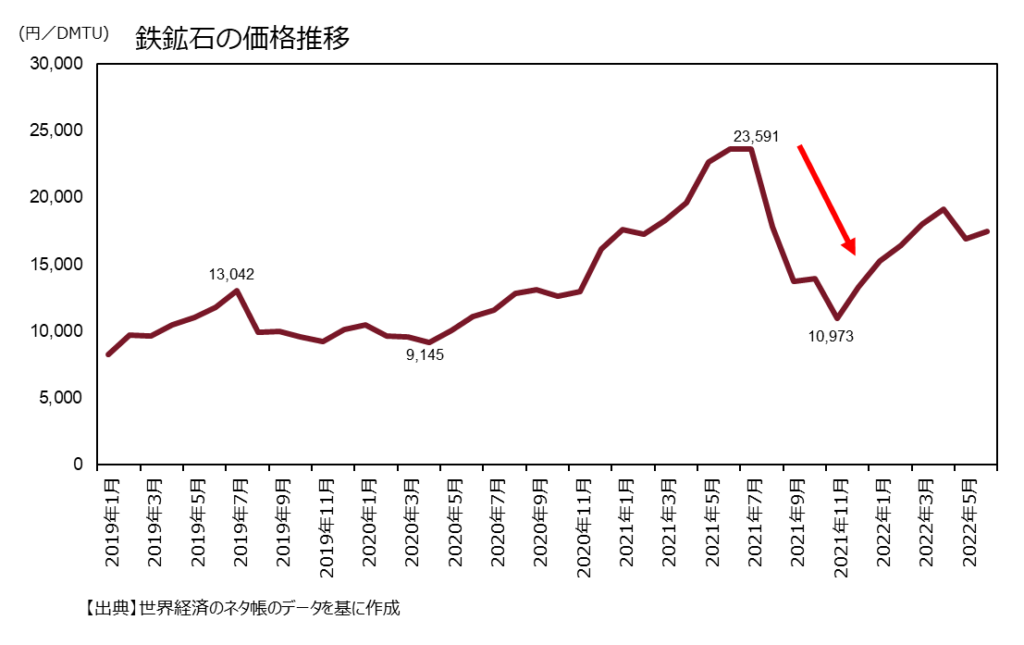

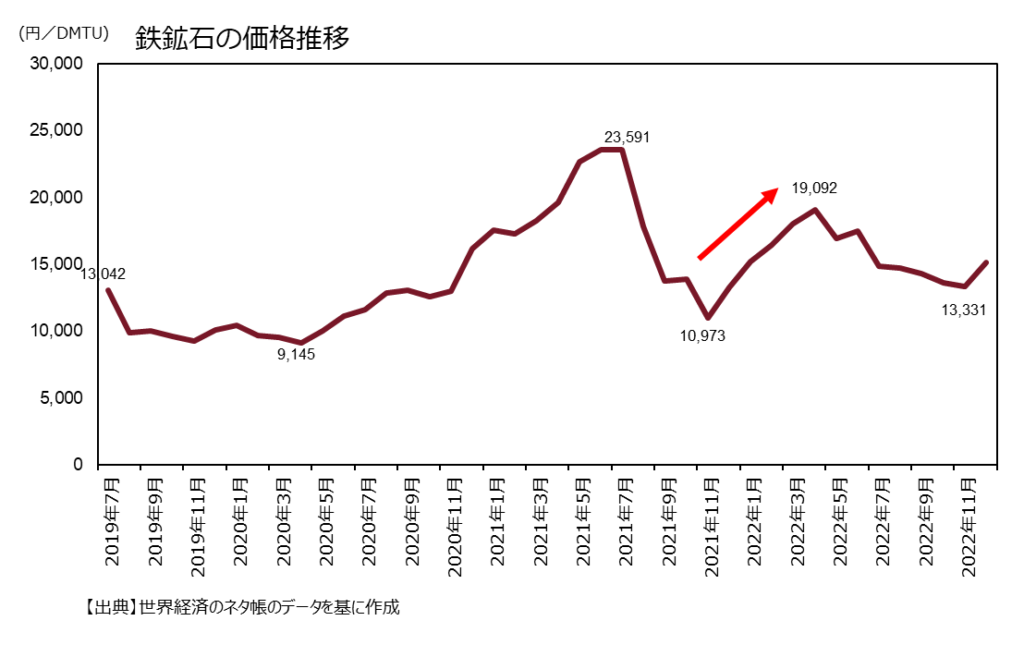

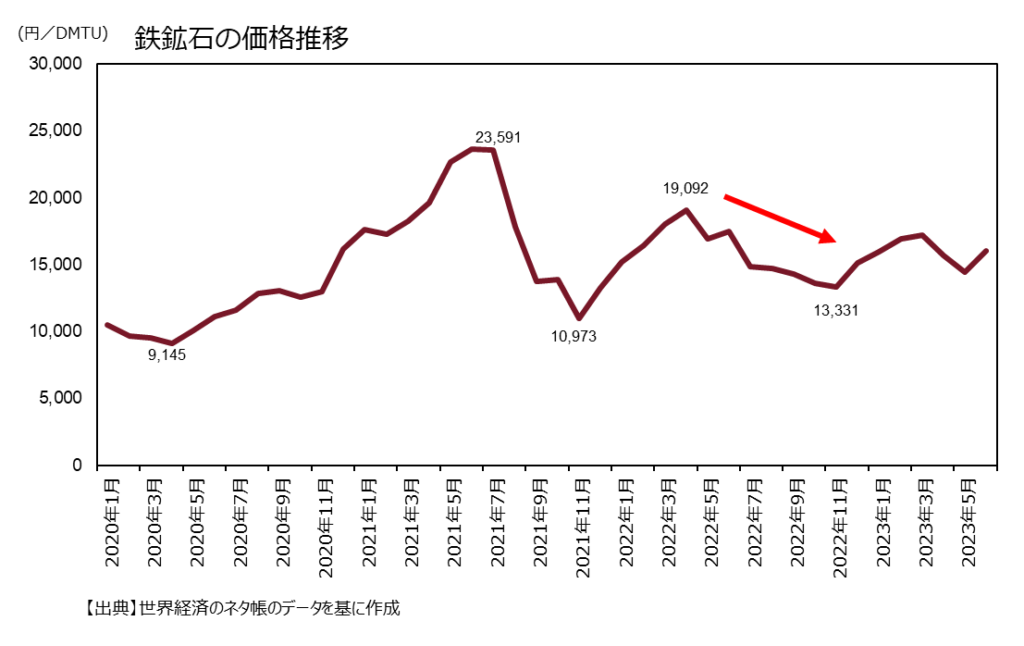

鉄鉱石の価格動向

上図は、近年の鉄鉱石価格の動きを示しています。

前述(粗鋼生産量"世界No.1"の中国の影響)のとおり、鉄鉱石の価格は世界貿易の約7割を占める中国の市況の影響が大きく、2020年のコロナ禍以降は、市況の不安定さから、大きく上下動を繰り返していることが分かります。

2020年11月~2021年6月の上昇相場

コロナ禍が続くなか、2020年11月頃から半年以上続いた上昇局面は、主に下記が要因と考えられます。

- オーストラリアの生産事業者が、新型コロナ感染拡大に伴い移動制限を受けた。

- 第2の主要生産地であるブラジルでは豪雨の影響で採掘が進まなかった。

- 上記のように供給が制限されているなかで、コロナ禍の初期から中国の建設需要が回復し、需給ギャップが生じた。

2021年7月~2021年11月の下落相場

コロナ禍で2020年末から2021年上期にかけて急上昇した鉄鉱石の価格は、反転して2021年7月~11月にかけて急落しました。

上昇から急落へ転換したのは、主に下記が理由と考えられます。

- 中国において、環境規制(脱炭素)のために鉄鋼生産を抑制する「粗鋼減産政策」が行われ、中国の鉄鉱石需要が減少した。

- 需要が減少しているなかで、鉱山ダム事故で輸出が減少していたブラジルなどの鉄鉱石供給が改善し供給量が増加した。

2021年12月~2022年4月の上昇相場

2021年11月にかけて急落した鉄鉱石価格は、12月頃から再び上昇し始めました。

再び上昇へ転換したのは、主に下記が理由と考えられます。

- 2022年秋に行われる共産党大会に向けて、中国政府がインフラ投資などに動くとの予想から、粗鋼生産が2022年春以降に持ち直すとの期待感が広がった。

- 2022年2月24日に始まったロシアのウクライナ侵攻による供給懸念

2022年5月~2022年11月の下落相場

2021年末~2022年上期に上昇した鉄鉱石の価格は、再び下落局面へと転換しました。

2022年5月~11月の下落相場は、主に下記が理由と考えられます。

- 2022年4月19日に、中国政府の国家発展改革委員会(発改委)が国内の粗鋼生産量を前年実績より低く抑える「減産政策」を2022年も継続すると発表した。

- 2022年3月28日から中国では新型コロナウイルスの感染拡大の影響で都市封鎖(ロックダウン)が行われ、鋼材需要が減退した。

まとめ

"鉄鉱石の価格動向"で示したように、2020年以降の鉄鉱石価格の上下動はすべて"中国の鋼材需要"の影響が大きいことがわかりました。

鉄鉱石は、"中国の鋼材需要が今後どうなりそうか"によって市場価格が大きく影響を受けます。

さらに生産地はオーストラリアやブラジルが大半を占めているため、2か国の供給量についても見ていくのが大きなポイントとなります。

【参考資料】

- 一般社団法人 日本鉄鋼連盟

- 世界経済のネタ帳

- 鉄鋼業界大研究

- 東洋経済記事:中国、鉄鉱石の調達力強化へ「新国策企業」を設立

- 東洋経済記事:中国が鉄鉱石の安定調達目指す「基盤計画」策定