鉄スクラップの価格が変動する要因

- 建設解体現場や工場から発生する鉄スクラップの量

- 鉄スクラップが使われる材料(鉄筋や鋼材)の需要

- 日本国外からの鉄スクラップの需要

鉄スクラップの需要と供給

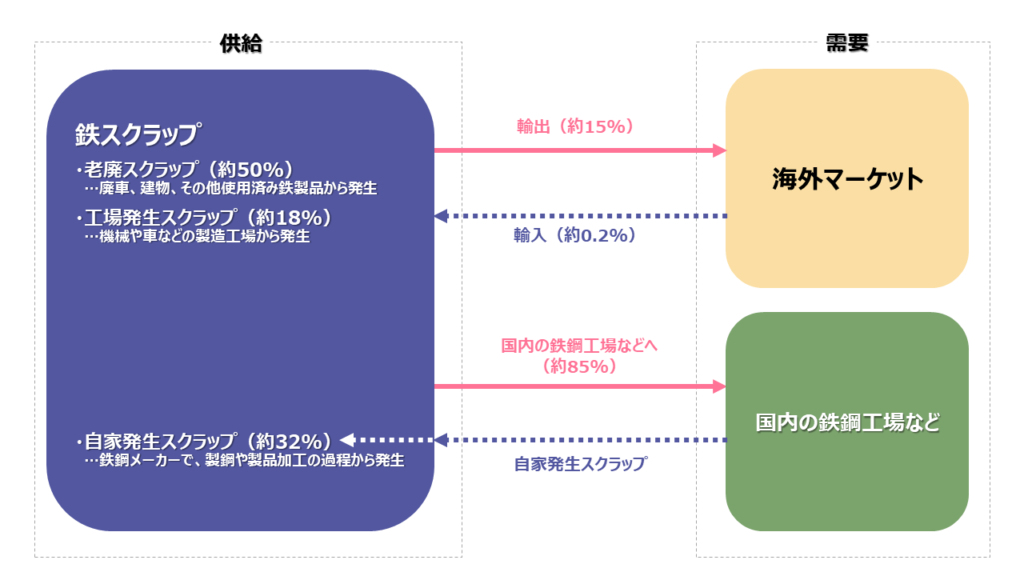

2021年度時点のシェア

鉄スクラップ市場のシェアは、おおむね上図のとおりです。

鉄スクラップの発生元は、建設解体現場などから発生する"老廃スクラップ"が約半数を占め、工場で発生する"工場発生スクラップ"が約2割を占めます。残りの約3割は鉄鋼メーカーが製鋼の過程で発生した"自家発生スクラップ"という内訳です。

日本国外から輸入するものは約0.2%と、供給量にほぼ影響がありません。

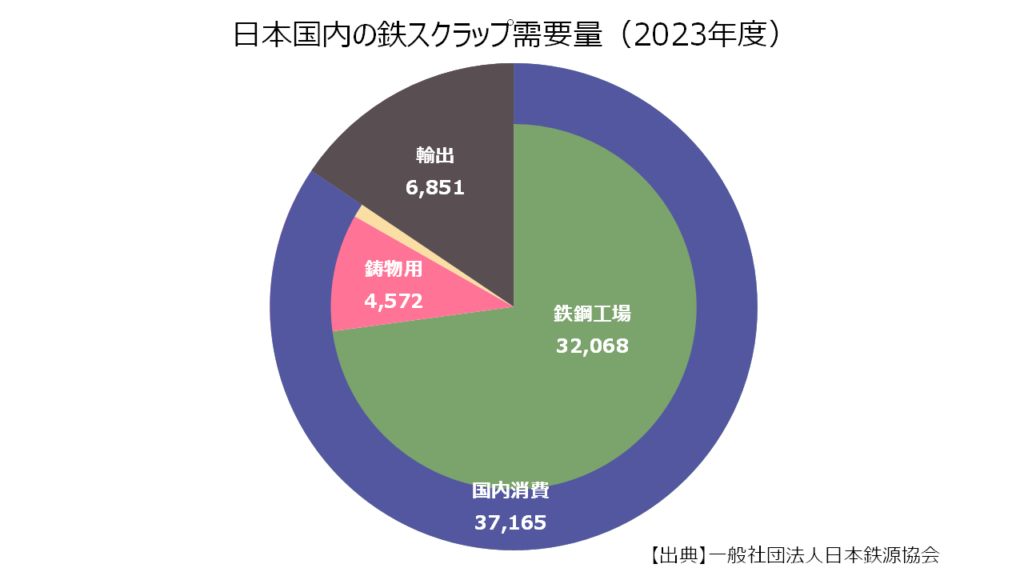

一方で発生した鉄スクラップのうち約8割が国内で消費され、約2割が日本国外へ輸出されています。

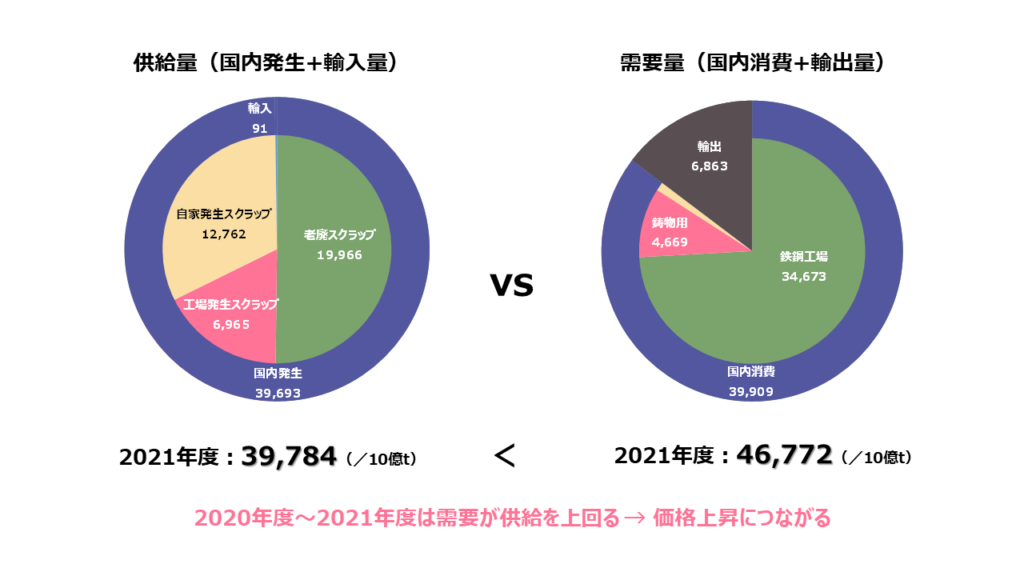

鉄スクラップの価格は、基本的に需要と供給の関係で成り立ち、需要が供給を上回れば価格上昇につながり、需要が供給を下回れば価格下落につながります。

上図は2021年度における鉄スクラップの需要量と供給量のバランスを示しています。

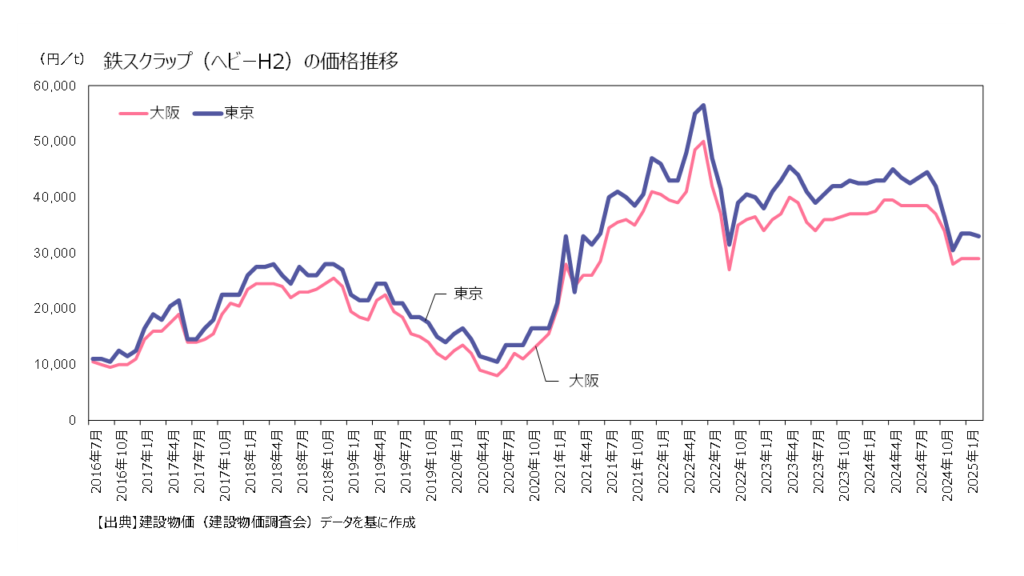

2020年度~2021年度は需要が供給を上回っており、下図グラフのように2020年から鉄スクラップの価格は上昇し始め、2022年6月頃まで価格上昇が続きました。

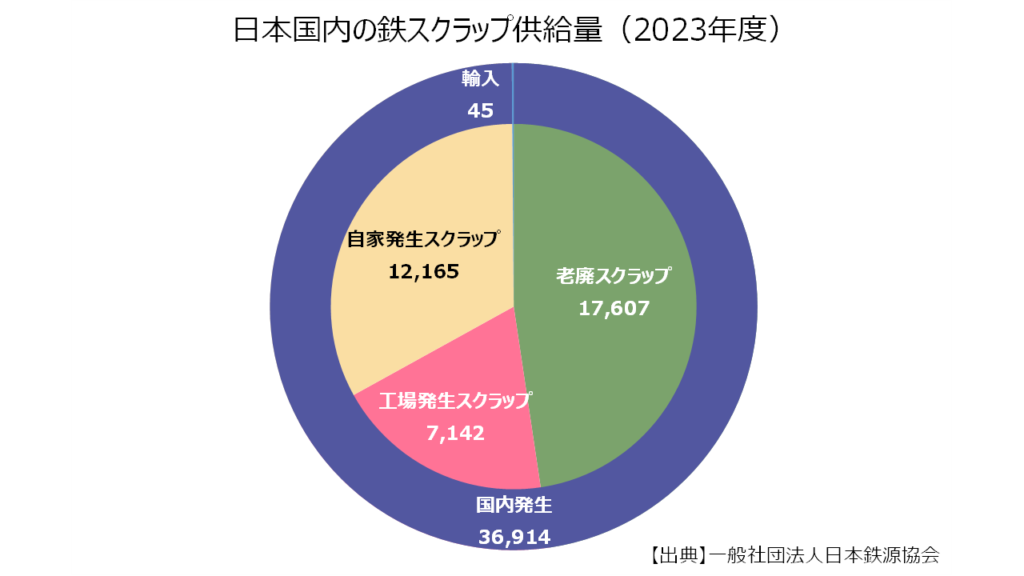

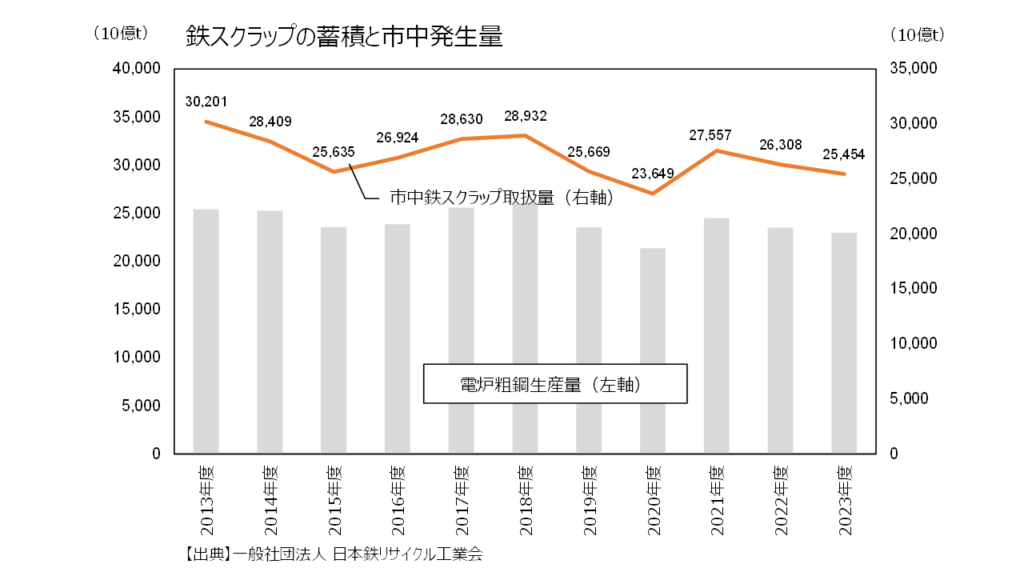

日本国内の鉄スクラップ発生量(供給)

日本で消費される鉄スクラップは、99%以上が国産です。

そのなかでも老廃スクラップが約5割を占めており、建設解体工事の影響が大きいですね。

上図を見ると、市中で発生した鉄スクラップ量(市中鉄スクラップ取扱量)は2019年度・2020年度と2年連続で減少していますね。

2020年以降に鉄スクラップの価格が上昇したのは、日本国内でのスクラップ発生量が減少したことも要因のひとつと言えます。

2021年度は鉄スクラップの流通量が増加したため、2022年前半には価格が高止まりしたと考えられます。

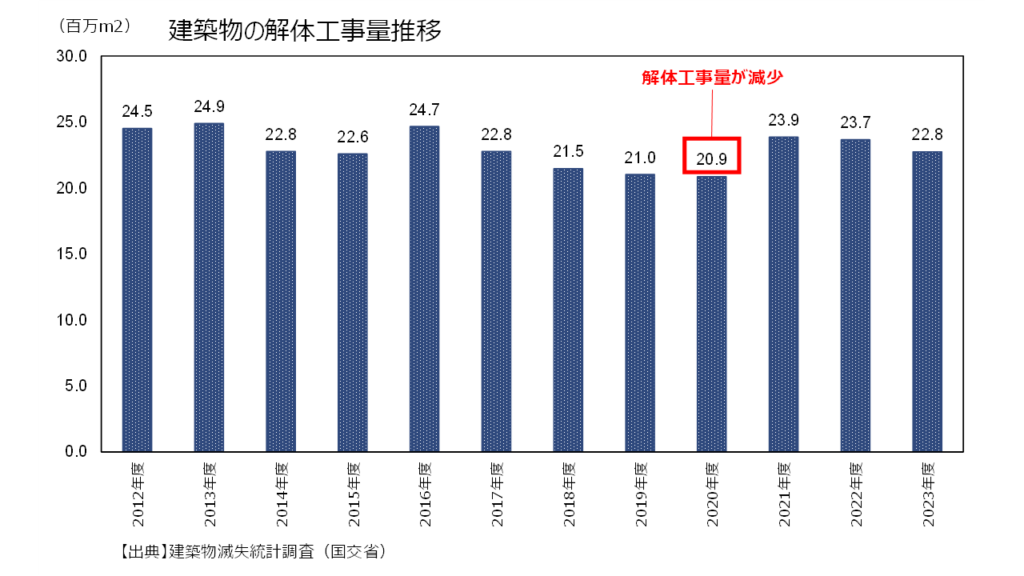

上図で建築物の解体工事量の推移を見てみましょう。

近年減少傾向にあった解体工事量は、2020年度に最低水準となっています。

日本国内で発生する鉄スクラップが市場のほとんどを占めているなか、解体工事の減少により発生量が少ないことも近年の価格上昇につながる要素となっているでしょう。

逆に今後、解体工事の量が増加して市場に多くの鉄スクラップが流通するようになると、価格下落につながる要素となります。

日本国内で鉄鋼が使われる建造物の動向(需要)

国内で発生した鉄スクラップの約8割は国内で消費され、約2割は海外へ輸出されます。(2023年度は約16%が輸出)

供給はほぼ国内での発生に頼っているのに対し、需要は海外からの引き合いの影響が大きいことが分かりますね。

鉄スクラップは日本国内の需要と供給だけでなく、海外の建設市場動向に留意するのがポイントです。

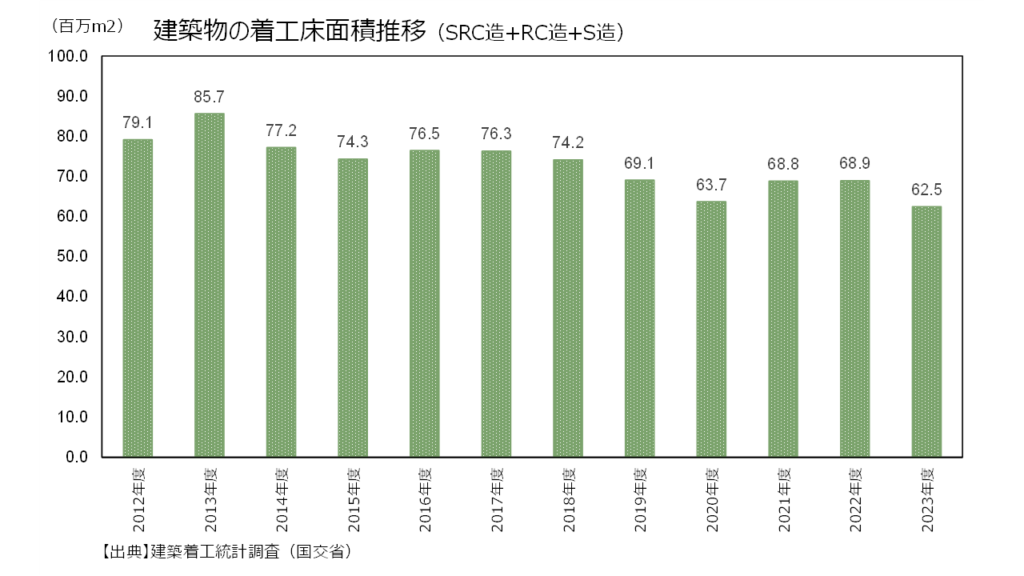

上図で日本国内の建築物の着工床面積(鉄骨鉄筋コンクリート造、鉄筋コンクリート造、鉄骨造の合計)の推移を見てみましょう。

鉄スクラップが多く原材料として使われる建築物(SRC造・RC造・S造)の新築は、近年減少あるいは横ばい傾向が続いています。

上図に含まれない土木構造物の需要を考慮しても、近年の国内の建設需要は低水準が続いており、今後も需要は大きく増加しない見込みです。

鉄が使われる建築物や土木構造物の需要が減少すると、鉄スクラップは価格下落へ向かうことが予想されます。

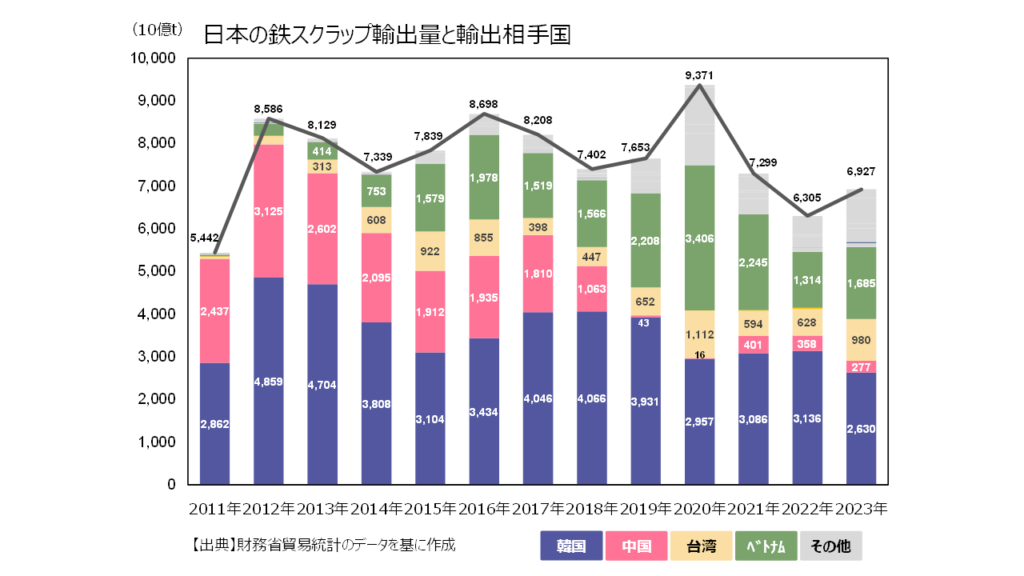

日本の鉄スクラップ輸出相手国の動向

鉄スクラップの需要は海外市況の影響が大きく、世界各国の建設市場動向や情勢により変化します。

近年の鉄スクラップ輸入相手国は韓国、中国、台湾、ベトナムのアジア4か国が多く、韓国がトップシェアを占めています。

かつては多くのシェアを占めていた中国への輸出は年々減少傾向にあり、代わってベトナムへの輸出が増えていることが分かりますね。

以上のように輸出先はアジアの国が大半を占めているため、鉄スクラップ価格はアジアの市場に影響されやすい特徴があります。

2019年から中国への輸出が激減しているのは、2018年末に環境対策を理由に中国政府が"異物が混入した雑品の鉄スクラップの輸入を禁止したためです。

しかし2021年1月に中国は"再生鋼鉄原料"という規格を満たす上級品種などの輸入を解禁し、再び中国向けの輸出量も増加している状況です。

そしてアジアのなかでも中国の鋼材需要の影響は非常に大きく、例えば2022年4月頃からの鉄スクラップ価格の下落は、中国でのロックダウン(都市封鎖)や不動産投資の不振による中国の鋼材需要低迷がアジアの鉄スクラップ需要の低下につながり、日本国内のスクラップ市況にまで影響が及んだと考えられます。

下記では近年の価格変動につながったアジアの動向を示しています。

| 価格変動時期 | 理由 |

|---|---|

| 2018年後半から下落 | 米中貿易戦争による中国景気の減速 |

| 2019年2月中旬から急上昇 | 中国の景気対策拡大の影響 |

| 2020年後半から上昇 | 日本国内の経済活動停滞による発生源に、アジアでの需要持ち直しと中国の鉄スクラップ輸入規制緩和が重なる |

| 2022年9月頃から上昇 | 主要輸出先の韓国からの買い付けが増加、円安の影響も後押し |

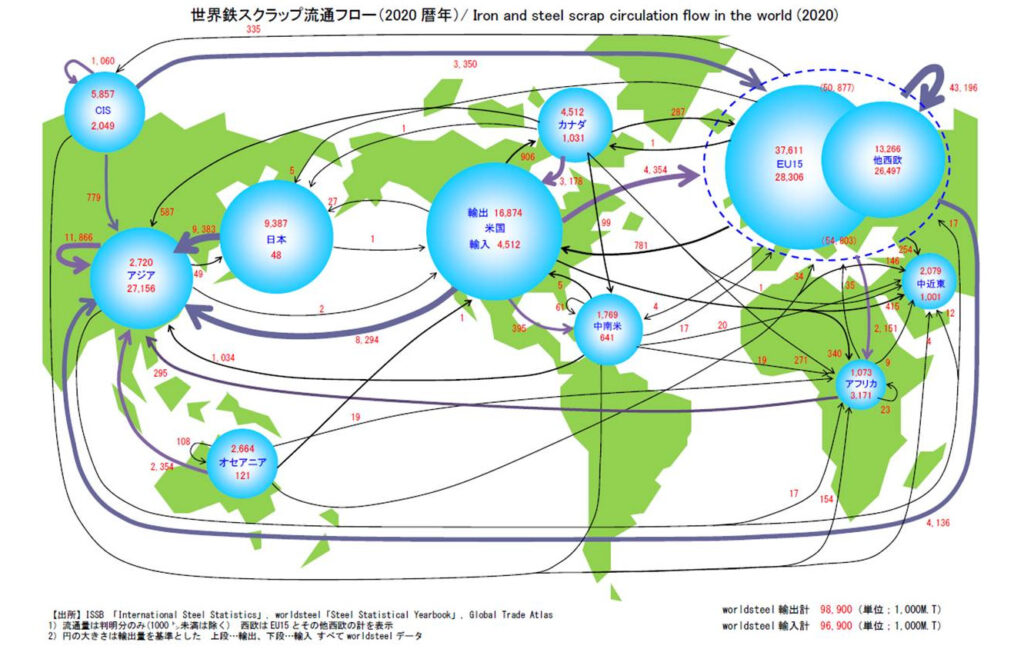

世界の鉄スクラップ市場の影響

日本の鉄スクラップ輸出先はアジアの国が大半を占めていますが、上図のように世界規模でみると、アジア圏の輸出入には米国や欧州など世界各国が関わっています。

そのため、アジア各国において鉄スクラップの価格変動に影響をあたえるような情勢が起こっていない場合でも、米国や欧州の情勢がアジアのスクラップ市況に影響をあたえ、日本の鉄スクラップ輸出価格へ波及し、最終的に日本国内の鉄スクラップ価格にも影響をあたえるのです。

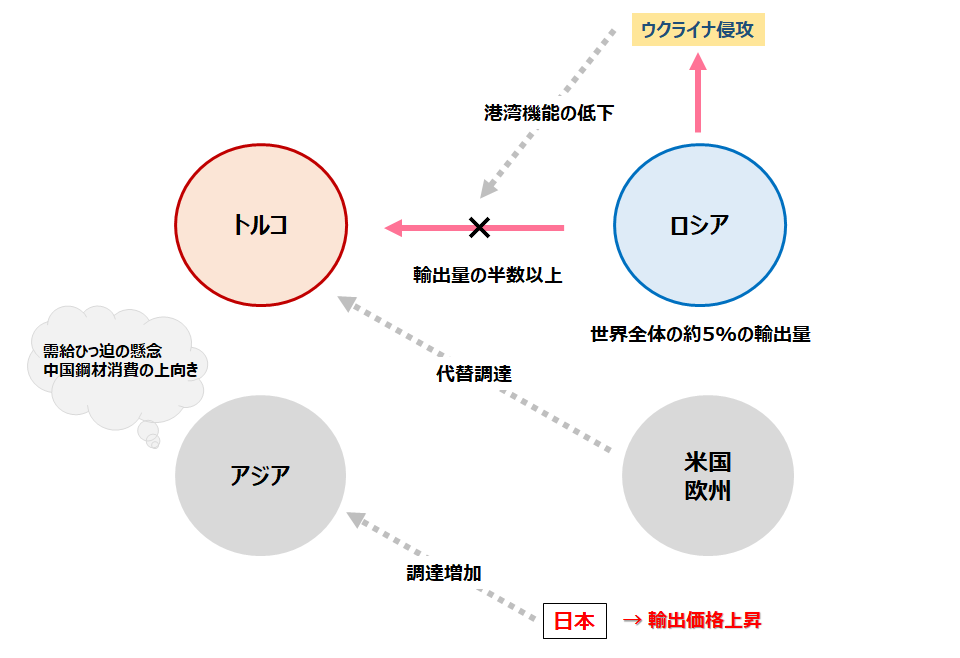

例えば、2022年2月24日に始まったロシア・ウクライナ戦争は、間接的に巡りめぐって日本の鉄スクラップ価格に影響をあたえています。

上図のとおり、ロシアのウクライナ侵攻によって黒海の港湾機能が低下し、トルコはロシアからの輸入が難しくなりました。

トルコは米国や欧州を中心に各国から代替調達を試みたため、アジアに需給ひっ迫の懸念が広がり、韓国やベトナムが日本産の鉄スクラップ調達を進めたことで日本の輸出価格上昇につながった背景があります。

日本産の引き合いが強まるということは、国内向け鉄スクラップの需給バランスにも影響をあたえ、国内価格の上昇につながるのです。

下記では近年の価格変動につながった世界の動向を示しています。

| 価格変動時期 | 理由 |

|---|---|

| 2019年上期に一時上昇 | ブラジルで鉄鉱石の鉱山ダムの決壊事故が発生し、供給の不安から鉄鉱石の国際価格が上昇、鉄スクラップに代替需要が発生 |

| 2019年の下落相場 | 米中貿易摩擦を背景とした鋼材市況の軟化 |

| 2019年9月頃の下落相場 | 米国が自国内での消費を増やし、欧州産の鉄スクラップが米国ではなくアジアに流れる |

まとめ

鉄スクラップの価格は、日本国内で発生するスクラップ量に対して、どれだけ国内の鉄鋼需要があるのか見るのが基本的な考え方です。

さらに鉄スクラップ需要のうち約2割を海外への輸出が占めているため、海外の市場動向を踏まえて、日本産の鉄スクラップがどのくらい需要があるのか同時に把握が必要となります。

国内の需要と供給が均衡していても、海外からの引き合いが強くなると国内の鉄スクラップが品薄となり、結果、国内価格が上昇するからです。

【参考資料】

- 日本経済新聞